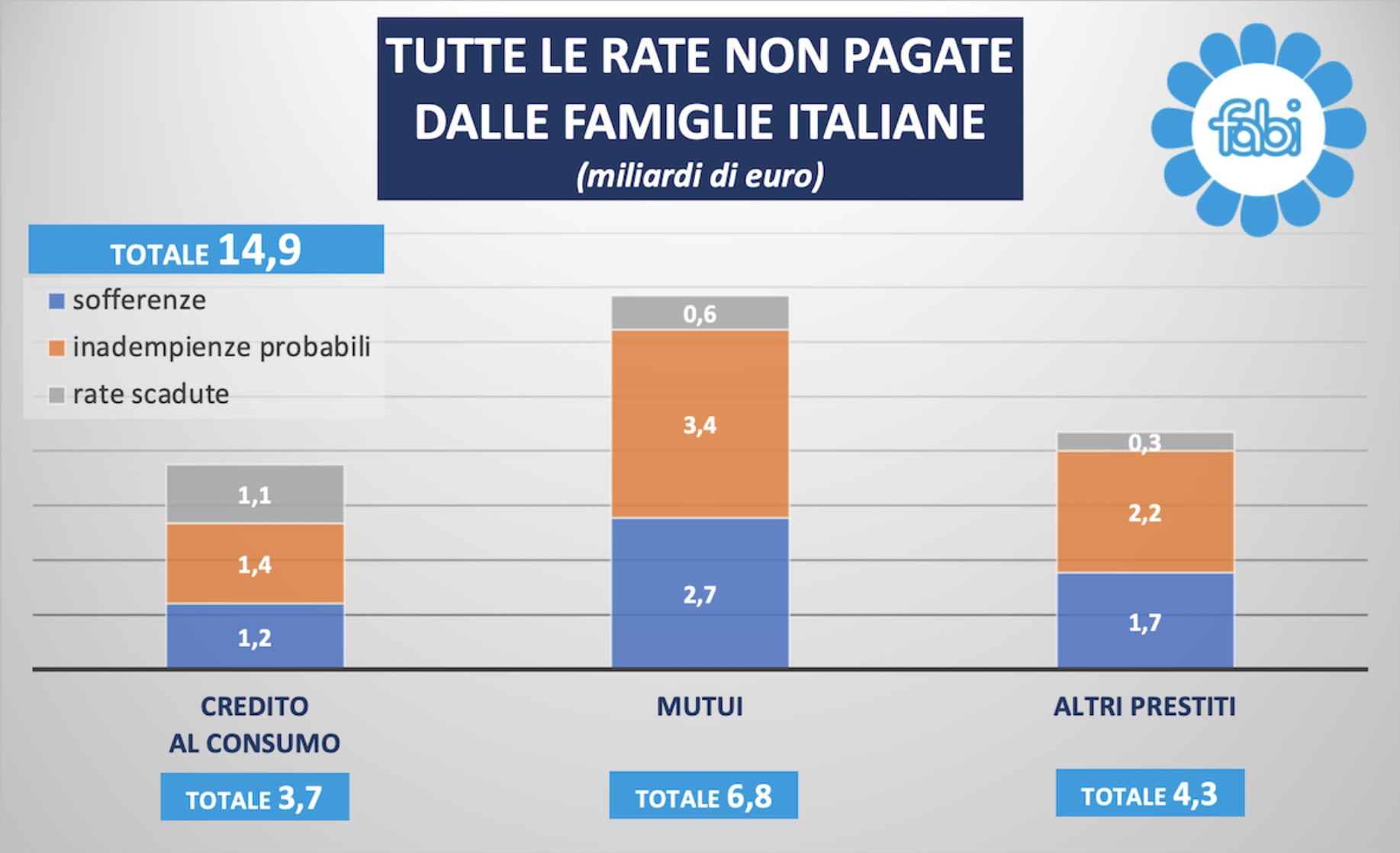

15 miliardi di rate non pagate... di chi è la colpa?

Questo è il dato che emerge dalle ultime elaborazioni della Fabi realizzate con statistiche Banca d’Italia.

Leggendo questi dati mi è venuto spontaneo farmi una domanda:

ma è solo colpa dell’inflazione, del caro-vita, dell’aumento dei tassi??

Vediamo un po'..

Secondo queste elaborazioni, le famiglie italiane avrebbero:

- 6,8 miliardi di mutui non pagati

- 3,7 miliardi di credito al consumo non rimborsato

- 4,3 miliardi relativi ad arretrati di altri prestiti personali un mutuo.

E, considerato che:

- qualche giorno fa la BCE ha aumentato per l’undicesima volta i tassi

- la Lagarde nelle sue ultime dichiarazioni ha detto: “Le nostre decisioni future assicureranno che i tassi di interesse di riferimento della BCE siano fissati su livelli sufficientemente restrittivi finché necessario. Continueremo a seguire un approccio guidato dai dati per determinare livello e durata adeguati della restrizione” Quindi, nessuna certezza su una imminente riduzione dei tassi

- il costo della vita è aumentato

allora possiamo affermare che le proiezioni future non sono per niente rosee.

Le reazioni che ognuno di noi può avere di fronte a questi scenari possono essere molto diverse.

C’è chi si chiude in se stesso perché ritiene che “parlarne è qualcosa di cui vergognarsi”, c’è chi sottovaluta pensando che “tanto prima o poi riuscirà a gestirle” e c’è chi le affronta immediatamente cercando la soluzioni più adeguata.

Io ritengo che non dobbiamo far finta di nulla, soprattutto se il tema è il mancato pagamento delle rate.

Dobbiamo attivare le contromisure che possano consentirci di gestire la situazione, prima che sia troppo tardi.

Tante volte nei miei contenuti ho affrontato il tema del bilancio familiare, dell’acquisto casa, dell’accensione di un mutuo e di quanto sia importante ponderare bene alcune scelte.

Cosa penso dei dati diffusi dalla FABI?

Vi dico la mia, come sempre in trasparenza e in modo diretto.

Non ho il timore di diventare antipatico a qualcuno, di perdere contatti sui social, ecc..

Non lavoro per “collezionare” clienti, né tantomeno follower a tutti i costi, né voglio essere per forza simpatico a tutti.

Ho un solo obiettivo: VOGLIO ESSERE UTILE e dirvi le cose come stanno.

Se volete invece qualcuno che vi prenda in giro illudendovi che tra un mese tutto torna alla normalità, che potete spendere i vostri soldi senza un minimo di pianificazione, che potete mettere a rischio i vostri risparmi (o peggio quelli che dei vostri genitori), allora intercettate qualcuno degli esperti tuttologi in giro sui social e sul web che hanno la pretesa di dirvi in che modo devi vedere le cose e COSA DEVI FARE (…dei tuoi soldi, del tuo patrimonio, dei tuoi obiettivi, del tuo futuro!!).

Quando ve ne accorgerete sarà troppo tardi.

Ritorniamo alla notizia diffusa da Fabi

Ecco cosa penso.

Aumento dei tassi e mutui a tasso variabile

Gli aumenti dei tassi erano ampiamente previsti dopo tanti anni di tassi a zero, quindi, nessun “fulmine a ciel sereno” come qualcuno vuol far intendere.

L’unico aspetto che mi sento di non condividere, è che questi aumenti sono avvenuti troppo rapidamente.

In tutta sincerità in questi ultimi anni, attraverso decine di post e articoli sui miei canali social, ho più volte sollecitato coloro che, negli anni scorsi, avevano sottoscritto un mutuo a tasso variabile (e non solo) a rivedere le condizioni.

Da anni, i miei clienti (e non solo) possono usufruire del servizio “Tagliando mutuo”

In tanti avrebbero potuto usufruire della surroga ed assicurarsi (fino a poco tempo fa) dei tassi agevolatissimi, in alcuni casi addirittura tassi fissi

al di sotto dell’1%.

Ma qualcuno ha fatto orecchie da mercante ed oggi si pente di aver perso un’opportunità.

Chi, invece, mi ha ascoltato e ha utilizzato il Tagliando mutuo ha risparmiato un bel po' di soldini

Lo ripeto da più di 20 anni, il tasso variabile NON è per tutti.

E, credetemi, non è per discriminare nessuno, ma un mutuo a tasso variabile NON è adatto a:

- chi si fa prendere dal panico per ogni piccola variazione della rata

- chi va in difficoltà se la rata aumenta di 50 euro

- chi ha un impatto della rata sul reddito superiore al 35%

- chi rinuncia a vivere pur di avere una casa di proprietà ripagata da un mutuo trentennale al limite della sopravvivenza e soggetto a variazioni

Chi rientra in queste casistiche dovrebbe valutare soluzioni di mutuo diverse, oppure rimandare l’acquisto della casa e la sottoscrizione di un

mutuo a tempi migliori.

Di certo, la situazione attuale e quella che verrà, non si può affrontare con leggerezza.

La scelta del tasso merita molta attenzione. Sarà sempre più importante pianificare l’indebitamento non solo nel presente ma anche nel futuro.

Ma è tutta colpa della BCE e dell’aumento dei tassi se più di 1 milione di famiglie è in

difficoltà con le rate?

Penso proprio di no..

Molte persone quasi si offendono quando dico loro che:

- “mi dispiace ma credo che non è il momento di acquistare casa ed indebitarsi”

- “visto il tuo bilancio familiare, ti suggerisco di fare un po' di budgeting”

- “penso che dovresti pianificare meglio gli obiettivi a medio/lungo termine”

- “penso che sei sotto-assicurato”

Oggi più che mai dobbiamo essere consapevoli che diventare un po' “meno ignoranti finanziari” non è più un’opzione, ma è un atto

responsabile verso noi stessi che ci consente di acquisire maggiore consapevolezza sui nostri bisogni evitando errori critici che possono avere

un impatto negativo sul nostro benessere presente e futuro.

Questa è la verità.

Consob e Istat ci dicono che il 74% degli Italiani vive in una condizione di analfabetismo finanziario.

Inoltre:

- 3 italiani su 4 hanno difficoltà a leggere un estratto conto

- poco più della metà degli italiani conosce il concetto di diversificazione

- il 26% degli italiani ha un budget finanziario e lo rispetta

- il 30% degli italiani dichiara di non riuscire a gestire una spesa imprevista di 2.000 € ed un altro 30,9% dichiara che probabilmente ci riuscirà

Queste situazioni causano inevitabilmente alcune criticità

Emerge sempre di più una grande difficoltà delle famiglie a fare scelte economico-finanziarie in contesti di elevata inflazione e di

aumento dei tassi

Difficoltà delle famiglie

Le famiglie hanno sempre più difficoltà ad arrivare a fine mese

Le conoscenze finanziarie, assicurative e previdenziali restano purtroppo molto basse

Questa cosa per me non è più accettabile.

E’ per questo che, mentre i media e tante persone parlano sui social del divorzio di Totti, del Grande fratello, di Belen, ecc, IO da molti anni parlo di Educazione finanziaria e di come provare a migliorare i dati che hai appena letto.

Io non vi parlo di gossip, calcio, ecc perché NON serve a nulla e di certo non migliora il vostro bilancio familiare, non vi aiuta a pagare le rate e non aumenta la qualità della vostra vita e il benessere della vostra famiglia.

Se si vuole davvero avere il controllo delle proprie finanze ed evitare criticità, allora ognuno di noi dovrebbe provare a migliorare la propria cultura finanziaria.

E, soprattutto, provare ad attivare alcune buone pratiche:

- fare qualche riflessione in più sul bilancio familiare

- individuare e definire le priorità finanziarie

- pianificare per le spese impreviste

- assicurarsi in modo adeguato

- informare la banca in caso di difficoltà

- rinegoziare i debiti se necessario

Facile?

Assolutamente NO.

Non lo è stato per me, non lo è per nessuno

Ma dobbiamo provarci, non possiamo più scherzare con il nostro benessere futuro.

L’inflazione e i tassi in aumento sono ormai un dato assodato.

Ora dobbiamo prepararci a ciò che sarà domani e per farlo abbiamo tre strade:

- sperare che ci pensi lo Stato, la Divina provvidenza ecc

- continuare ad ascoltare quello che tv, giornali, guru e tuttologi hanno deciso di raccontarci

- informarsi, studiare, pianificare

Io proseguo percorrendo la strada nr 3

Come dicevo VOGLIO ESSERE UTILE.

non lavoro in un pronto soccorso, non salvo vite umane e nel mio ufficio non pratico la rianimazione.

Quindi essere utile per me vuol dire NON generare false aspettative nei clienti e sforzarmi di affiancarli per fare scelte il più possibili COERENTI con

le loro reali esigenze.

Il mio compito, infatti, è quello di aiutarti a vedere nuove strade, condividerti nuove prospettive e affiancarti per metterti nella condizione di

scegliere in modo informato e consapevole

Sono convinto che pianificare il nostro futuro e sognare qualcosa di diverso per noi sia qualcosa a cui nessuno di noi dovrebbe rinunciare.

Come si racconta in una antica leggenda Zen, ognuno di noi “deve allenare due falchi e due aquile, tranquillizzare due conigli, disciplinare un serpente, motivare un asino e domare un leone”.

Sono certo che le persone di buon senso condivideranno queste mie riflessioni e comprenderanno il perché è importante informarsi (bene),

studiare, pianificare.

Se vuoi condividermi il tuo pensiero sarò ben contento di leggerlo e confrontarmi.

Buona educazione finanziaria a tutti

Se ti è piaciuto questo articolo condividilo con altre persone utilizzando le icone sotto.

Ricorda, la conoscenza è più potente quando condivisa!

Nuovo paragrafo