Il falso mito del risparmio per il "non si sa mai"

Il falso mito del risparmio per il "non si sa mai"

Risparmiare è fondamentale, ma… con una strategia

Alla domanda “perché risparmi?”, molti rispondono “…non si sa mai!”

Ma cosa diavolo vuol dire “non si sa mai”. Me lo sono sempre chiesto ma non ho mai trovato una risposta convincente.

🤔 Se hai una spiegazione condividimela.

Per carità ognuno di noi ha la propria motivazione, ci mancherebbe. Non sono qui a giudicare nessuno.

Tuttavia, l'idea di "mettere da parte i soldi per il non si sa mai" personalmente faccio fatica a digerirla.

Molto spesso si confonde il “non si sa mai” con il “non so bene cosa voglio e perché”.

Tradotto: risparmiare senza un obiettivo chiaro, senza una strategia e, soprattutto lasciando i soldi fermi sul conto corrente

può limitare la crescita del tuo patrimonio e, in alcuni casi, farti perdere denaro.

Ma si può risparmiare in modo intelligente e strategico?

Diciamo innanzitutto che risparmiare è sicuramente importante, ma non basta.

Una gestione finanziaria responsabile deve includere anche l'accantonamento di parte del reddito per spese future, emergenze, investimenti.

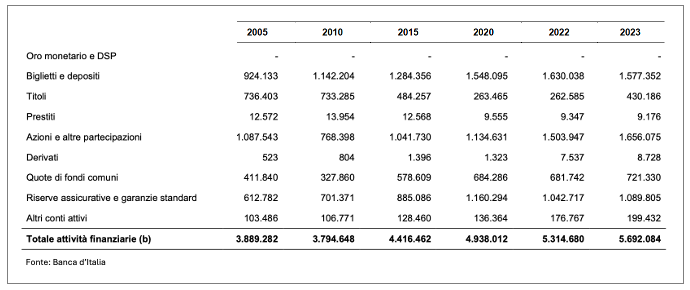

🏦 Secondo Banca d’Italia, nel salvadanaio delle famiglie italiane ci sono circa 5,7 miliardi.

La liquidità dei privati sui conti correnti è pari a 1.57miliardi.

Ma come mai tutta questa liquidità rimane immobilizzata sui conti correnti?

Oltre al “non si sa mai”, c’è anche qualcuno che pensa i soldi non perdono valore.

A questo proposito torna utile un tool dell’#Istat che mostra il valore della moneta nel tempo.

Errore.

💡 Un esempio pratico:

10.000€ oggi equivalgono a:

📅 12.180€ nel 2015

📅 14.370€ nel 2005

Quindi sì, i soldi perdono valore.

🎲 Facciamo un gioco

Supponiamo che l’inflazione nei prossimi 5 anni registri un valore medio del 3%. Quale sarà il valore dei tuoi 10.000€ se non fai nulla

e li lasci sul conto corrente?

💬 Scrivimi la tua risposta nei commenti. Sono curioso!

Avere una strategia di risparmio

💰 Risparmiare senza una strategia significa accumulare denaro senza dargli una destinazione precisa. Insomma, sarebbe buona

abitudine non spendere tutto il nostro denaro. E sarebbe anche interessante puntare ad una sua rivalutazione.

Qualche mio collega Consulente finanziario dice che il risparmio dovrebbe essere investito con l’obiettivo di generare rendimenti che

possano almeno battere l’inflazione.

I metodi e gli strumenti per gestire al meglio le nostre finanze sono diversi, ma non bisogna improvvisare.

Tra questi strumenti te ne suggerisco uno che è fondamentale. La conoscenza

Si, non stupirti se dico questo.

Ma se non hai chiari alcuni concetti come rischio, rendimento, diversificazione, interesse composto, tassi, costi, ecc sei in balia delle onde.

🆘 Il rischio?

Continuare a portarti dietro la patente di “ignorante finanziario” che da anni continuano a rinnovarci nelle varie classifiche internazionali

sul tema della cultura finanziaria.

Educazione finanziaria: il vero pilastro della sicurezza economica

Oggi, più che mai, dobbiamo essere consapevoli che diventare un pò “meno ignoranti finanziari” non è più un’opzione, ma è un

atto responsabile verso noi stessi che ci consente di acquisire maggiore consapevolezza evitando errori critici che possono

avere un impatto negativo sul nostro benessere presente e futuro.

In questo, l'#educazionefinanziaria è cruciale.

Il cambiamento deve partire da noi

Le risorse economico-finanziarie, poche o tante che siano, per poter essere utilizzate al meglio devono essere pianificate ed organizzate.

I vantaggi dell’educazione finanziaria sono molteplici ed è importante conoscerli.

Sarei curioso di conoscere il tuo pensiero al riguardo. Parliamone insieme.

Buona educazione finanziaria

Condividi l'articolo

Nuovo paragrafo

#educazionefinanziaria #consapevolezzafinanziaria #finanzapersonale #risparmio