Long Term Care. L'airbarg per la non autosufficienza

👨🏼🦳🧑🦳 L’Italia invecchia, e ….

L'Italia invecchia e ha sempre più bisogno di assistenza

Eh già, in Italia ci sono sempre più vecchietti e molti di loro necessitano di sempre maggiore assistenza.

Ci sono circa 3,8 milioni di anziani non autosufficienti e, i dati sono destinati ad aumentare arrivando a circa 4,4 milioni nel 2030 e 5,4 milioni nel 2050.

Mi ha colpito una notizia letta qualche tempo fa

Questa notizia che ci sbatte in faccia la cruda realtà di tanti anziani, e non solo.

Ma Bologna non è l’unica città in Italia in cui è presente il fenomeno.

Con il progressivo aumento dell'aspettativa di vita e il calo delle nascite, il nostro Paese si trova a fronteggiare una sfida impegnativa:

garantire un sistema di assistenza a lungo termine sostenibile per un numero sempre crescente di anziani.

Proprio i nostri nonnini hanno sempre maggiore bisogno di servizi di assistenza (cure, visite, badante, Rsa, …). E questo avrà un impatto

sul già instabile sistema di welfare.

Negli ultimi decenni l’Italia, a differenza di numerosi Paesi dell’Unione Europea, non ha fatto granché in tema di riforme del sistema di

welfare pubblico per la non autosufficienza.

Spesa assistenza

La spesa per l'assistenza agli anziani rappresenta un duplice problema:

📌 da una parte chi necessita di assistenza adeguata alle proprie esigenze

📌 dall’altra chi dovrà, direttamente o indirettamente, dedicarsi a quell'assistenza. Mi riferisco ovviamente ai familiari

E se guardiamo ai numeri delle pensioni ed al loro ammontare la cosa non ci tranquillizza per nulla

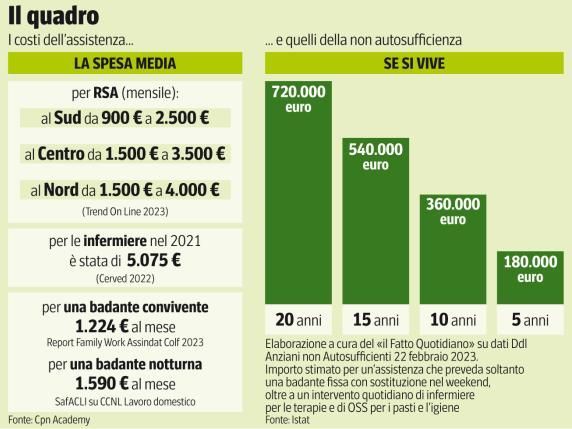

💰Una badante può arrivare a costare anche 19.000 euro all’anno.

Una RSA addirittura circa 50.000 €

Soldi che tanti anziani non hanno e quindi attingono le risorse da altre fonti. In primis i risparmi, finché ce ne sono.

E poi qualcuno arriva addirittura a vendere casa, o meglio la nuda proprietà in modo da assicurarsi un tetto fino a quando è in vita.

▶️ In questo contesto, il ruolo della Long Term Care (LTC) diventa centrale per assicurare un futuro dignitoso agli over 65.

E il discorso è sempre lo stesso, bisogna pensarci prima non a 70 anni…

Per questa, ed altre ragioni, da molti anni sostengo che in Italia si dovrebbe rendere obbligatoria la polizza LTC (Long Term care), un’assicurazione che copre le spese derivanti dall’impossibilità di svolgere autonomamente le normali funzioni della vita quotidiana

(muoversi, lavarsi, vestirsi, mangiare).

Questo contribuirebbe un pò a gestire il rischio che oggi si trovano ad affrontare i circa 3,8 milioni di italiani non autosufficienti.

E secondo le stime diventeranno 4,4 milioni nel 2030 e 5,4 milioni nel 2050.

Voi cosa ne pensate?

In che modo si dovrebbe gestire questa situazione?

Condividi l'articolo

Nuovo paragrafo

#educazionefinanziaria #consapevolezzafinanziaria #finanzapersonale #risparmio #surroga #mutuo