"Compro ora pago dopo".. Occhio alle rate!!

Non sono qui per salvare il B.N.P.L. da voi, ma voi dal B.N.P.L.

Titolo un pò scherzoso 😊 con una frase rivisitata di un noto film. Quindi, nessuna campagna contro lo strumento, ma solo alcune considerazioni sul fenomeno ormai molto diffuso anche in Italia.

In realtà questa "moda" merita attenzione.

Ne ho parlato spesso del B.N.P.L. (buy now pay later), il fenomeno del “compro ora pago dopo, in 3/4 rate”.

Come scrive il #Sole24ore, “Il B.N.P.L. ti insegue durante gli acquisti”.

Ed è proprio così. Ormai ogni volta che siamo online (e non solo) e desideriamo acquistare qualcosa, ecco che spunta fuori la proposta di pagare in 3/4 comode rate mensili.

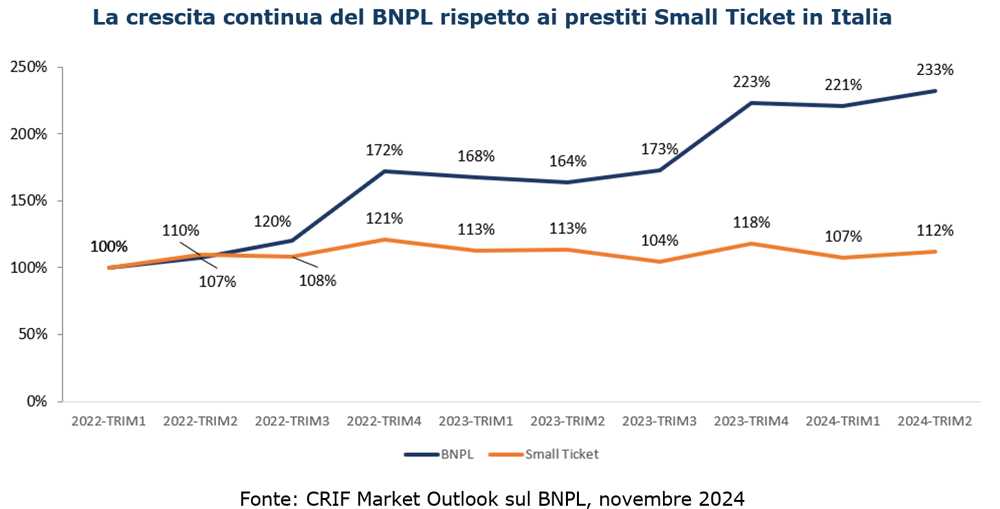

📌Secondo una recente indagine di #Crif, il B.N.P.L. registra un incremento, nel secondo trimestre del 2024, del +133% rispetto al primo trimestre del 2022.

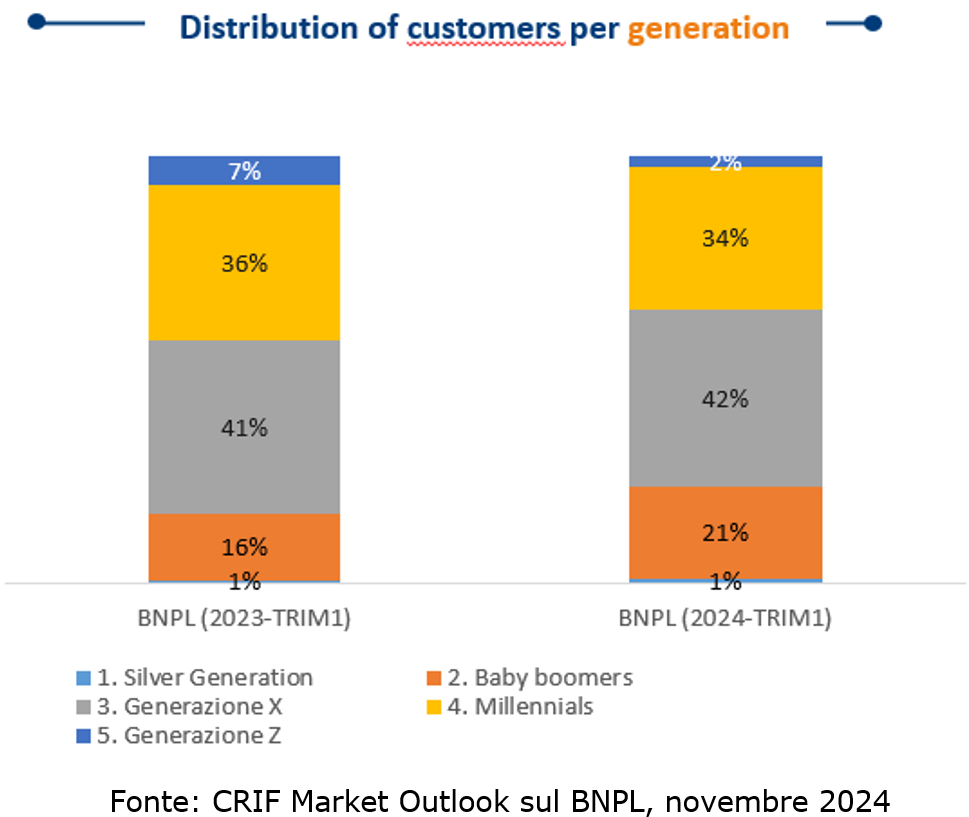

E sapete chi utilizza di più il B.N.P.L.?

Generazione X e Millennials.

Sempre secondo questa indagine di Crif, "la distribuzione dei contratti BNPL per generazione e classe d’età mostra una predominanza della

Generazione X (con una quota del 42%) e dei

Millennials (34%)."

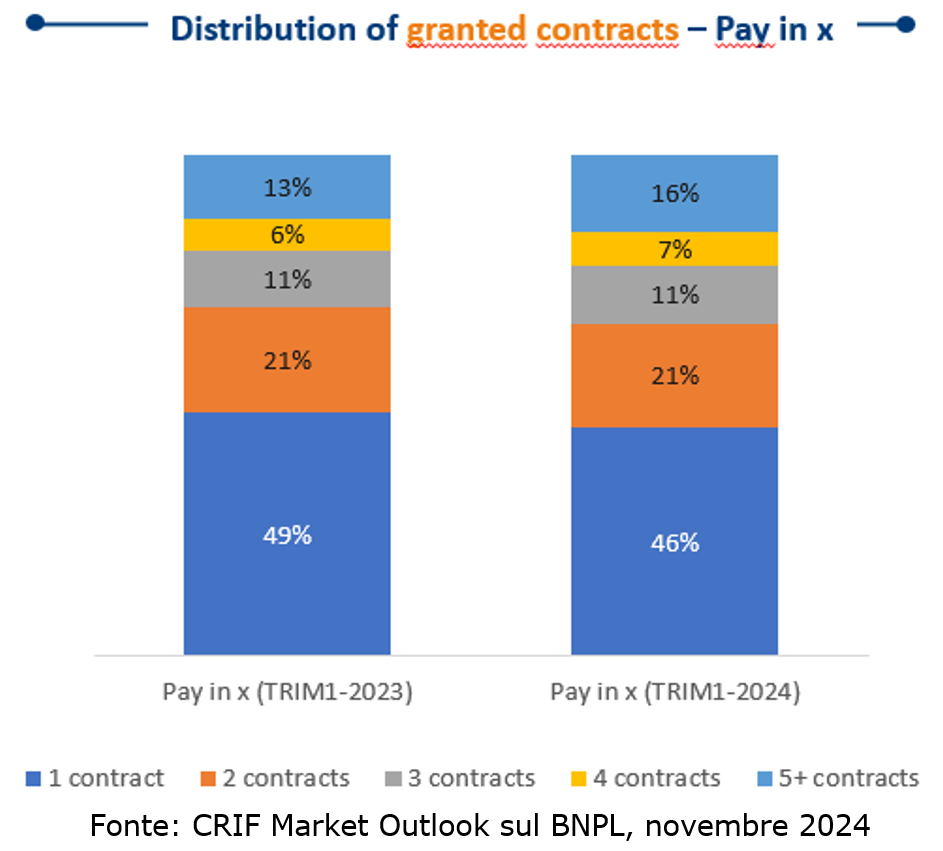

Guardando poi all’evoluzione del fenomeno BNPL negli ultimi 2 anni, c’è un dato in particolare che mi fa riflettere.

🆘 Rispetto al primo trimestre del 2023 cresce la

quota di utilizzatori con cinque o più contratti, aumentata dal 13% al 16%.

Avete letto bene, cinque o più contratti.

Immaginiamo, ad esempio, che ognuno di questi contratti abbia un importo finanziato di 300€.

Questo comporterà rate mensili di 100€. E se i contratti B.N.P.L. accesi sono 5 vuol dire che l'accumulo delle relative rate mensili sarà complessivamente 500€. L'incidenza di queste rate per un lavoratore con uno stipendio medio di 2.100€ sarà quindi del 24%. In un

bilancio familiare che impatto avrà questa voce?

Situazione un pò delicata secondo me ed è per questo che credo serva molta sensibilizzazione sull'argomento.

Ma quali sono i pro e i contro del B.N.P.L.

PRO:

✅ viene concessa la possibilità di dividere la spesa in 3-4 rate

✅ si ottiene un esito immediato sull’approvazione della dilazione di pagamento

✅ non si paga nessun interesse

CONTRO

⛔ si rischia di spendere più di quanto si può

⛔ si corre il rischio (altissimo) di fare acquisti impulsivi

⛔ in caso di mancato pagamento delle rate ci si ritrova segnalati nell’elenco dei cattivi pagatori

⛔ quasi tutti i prestiti BNPL sono a costo zero per i consumatori quando le rate sono rimborsate in tempo, ma possono risultare

estremamente costosi in caso di ritardo o mancato pagamento. Si rischia di versare commissioni per il ritardato pagamento che

possono arrivare anche al 25% del valore del prestito.

⚠️Quindi, occhio!

Come tutte le cose, non bisogna farsi prendere troppo la mano.

Errori di valutazione potrebbe avere impatti negativi sui bilanci familiari

Inoltre, le conseguenze dei mancati pagamenti delle rate generano un impatto negativo sullo scoring creditizio del cliente che può

avere esiti negativi anche sull’accesso a nuovo credito.

Il ricorso al credito può offrire opportunità per realizzare progetti ma, se non gestito bene, potrebbe esporre a rischi importanti come

quello del sovraindebitamento.

E Voi cosa ne pensate?

Se avete piacere, condividetemi le vostre riflessioni

#educazionefinanziaria #pianificazionefinanziaria #finanzapersonale #budget #risparmio #gestionedenaro #bnpl #buynowpaylater

#crif #meseeducazionefinanziaria #edufin2024 #oggiperiltuodomani #consapevolezzafinanziaria #budgeting #investimenti