La tua pensione non può aspettare. E il 2026 potrebbe essere l'anno della svolta

Te lo dico subito, senza giri di parole: la maggior parte delle persone con cui parlo non ha ancora un fondo pensione. E quasi tutte

me lo giustificano con la stessa frase: "Ci penserò più avanti."

Capisco quella sensazione. La pensione sembra lontana, astratta, un problema di un "te futuro" che per ora può aspettare.

Ma dopo 25 anni di consulenza alle famiglie italiane, ti dico una cosa con la stessa certezza con cui ti direi di allacciare le cinture in macchina:

ogni anno che passa senza costruire una previdenza complementare è un anno che pagherai carissimo.

Non lo dico per spaventarti. Lo dico perché ho visto con i miei occhi cosa succede a chi arriva alla pensione senza un piano.

E ho visto cosa succede a chi invece ha avuto la disciplina, e la fortuna, di iniziare in tempo.

La buona notizia?

Il 2026 porta con sé una riforma importante. La Legge di Bilancio 2026 (Legge n. 199 del 30 dicembre 2025) introduce novità strutturali sulla previdenza complementare che potrebbero davvero cambiare le cose.

Ma come sempre, le opportunità non si colgono da sole.

Prima di tutto: perché la pensione pubblica non basta più

Partiamo dal problema reale. Il sistema pensionistico pubblico italiano sta reggendo, ma sotto pressione crescente.

Il progressivo invecchiamento della popolazione, il calo delle nascite e la transizione al sistema contributivo stanno abbassando il tasso di sostituzione,

cioè la percentuale del tuo ultimo stipendio che riceverai come pensione.

Per molti lavoratori sotto i 45 anni, quel numero potrebbe fermarsi tra il 50% e il 60%.

Il che significa una cosa molto concreta: se oggi guadagni 2.500 euro al mese, potresti trovarti a vivere con 1.250-1.500 euro.

Riesci a immaginare come cambia la tua vita?

Non è catastrofismo. È matematica. E la soluzione non è sperare che qualcosa cambi, ma costruire fin da oggi quel "secondo stipendio" che ti permetterà

di vivere la pensione con dignità e serenità.

La grande novità del 2026: l'adesione automatica

Veniamo alle novità. La misura più importante introdotta dalla Legge di Bilancio 2026 riguarda i lavoratori dipendenti neoassunti.

Dal 1° luglio 2026, il tempo a disposizione per scegliere se destinare il TFR a un fondo pensione si riduce da sei a due mesi.

Se entro 60 giorni dall'assunzione il lavoratore non esprime alcuna scelta, scatta il meccanismo del silenzio-assenso e l'iscrizione alla previdenza

complementare diventa automatica.

In pratica, si inverte la logica: non devi più attivarti per aderire. Devi attivarti se vuoi non aderire.

E qui c'è una differenza enorme rispetto al passato. Con l'adesione automatica confluiscono nel fondo pensione il TFR maturando, il contributo a

carico del datore di lavoro e quello del lavoratore, nella misura prevista dagli accordi collettivi.

💡Questo vuol dire che il silenzio-assenso non porta più solo il TFR nel fondo, porta con sé anche il contributo del datore di lavoro,

che fino ad oggi tantissimi lavoratori stavano semplicemente perdendo per inerzia.

È come rifiutare un aumento di stipendio senza neanche accorgersene.

E se non voglio aderire?

Puoi rinunciare espressamente entro i 60 giorni. Ma sappi che chi sceglie una forma pensionistica diversa da quella negoziale perde il diritto al

contributo datoriale. Una scelta lecita, ma da fare con piena consapevolezza.

In quale comparto finiscono i miei soldi?

Dal 1° luglio 2026, le somme confluiscono nel comparto più coerente con l'orizzonte temporale e l'età anagrafica dell'aderente.

Se il fondo ha adottato il modello Life Cycle, che prevede il passaggio automatico tra comparti al variare dell'età, le adesioni vengono indirizzate

in quella linea.

Un dettaglio importante: la finalità è evitare che i lavoratori più giovani vengano collocati in comparti garantiti che, pur offrendo stabilità nel breve periodo, presentano nel lungo termine aspettative di rendimento molto più contenute rispetto ai profili bilanciati o azionari.

Chi ha 30 anni davanti a sé può, e deve, permettersi di investire con un orizzonte più lungo.

Il vantaggio fiscale: un esempio concreto

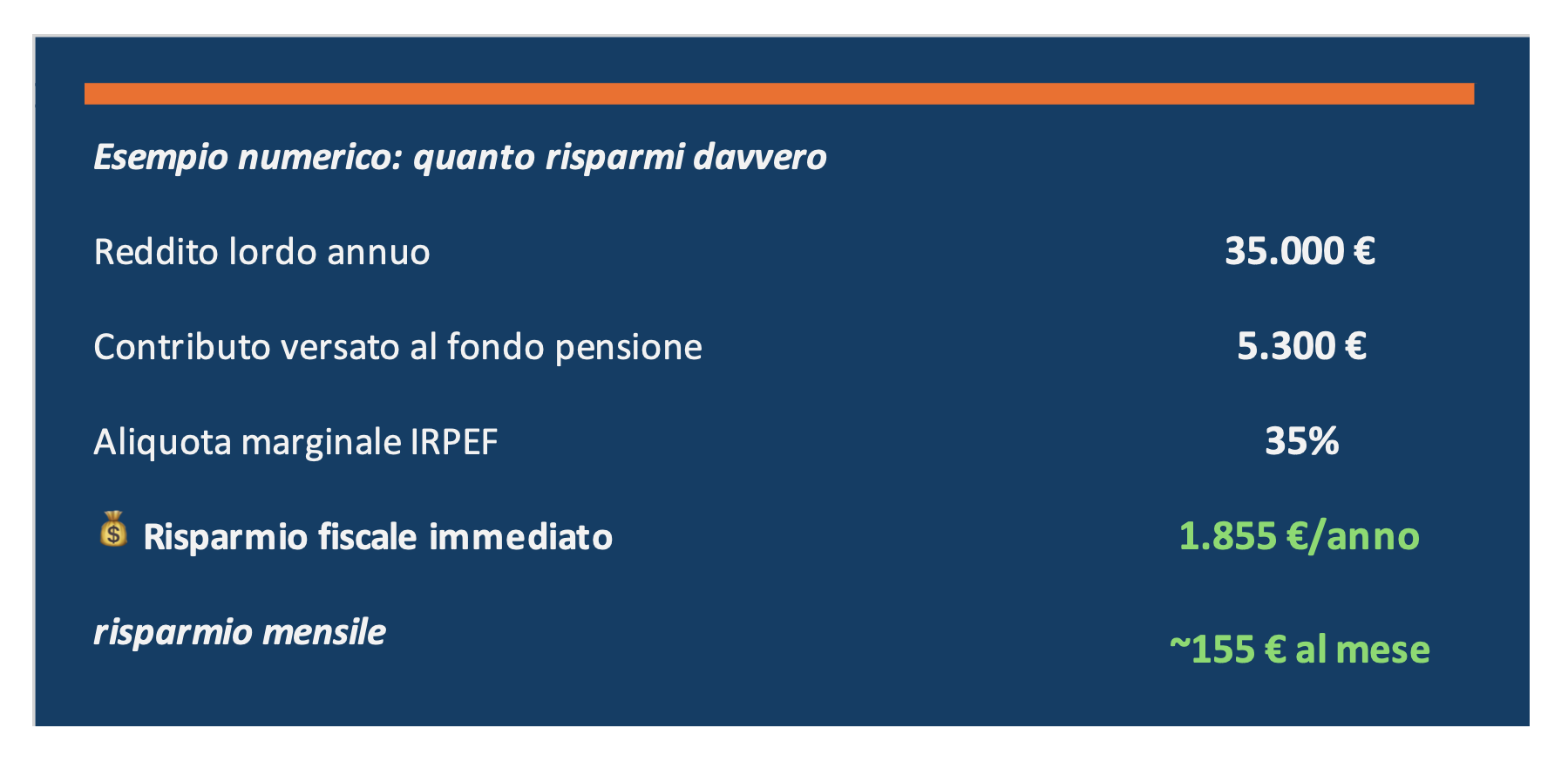

Parliamo di numeri, perché i numeri convincono più delle parole.

Con la Legge di Bilancio 2026, il limite di deducibilità dei contributi versati alla previdenza complementare sale da 5.164,57 euro a 5.300 euro annui.

Per chi ha iniziato a lavorare dopo il 2007, il limite dell'extra-deducibilità sale fino a 7.950 euro annui.

Ma cosa significa in pratica? Facciamo un esempio semplice.

Immagina di guadagnare 35.000 euro lordi annui e di versare 5.300 euro nel tuo fondo pensione.

Sono quasi 155 euro al mese che lo Stato ti restituisce sotto forma di minori tasse. In sostanza, stai costruendo la tua pensione integrativa "scontata"

di quasi il 35%. Non è un'opportunità: è un privilegio fiscale che in pochi stanno sfruttando davvero.

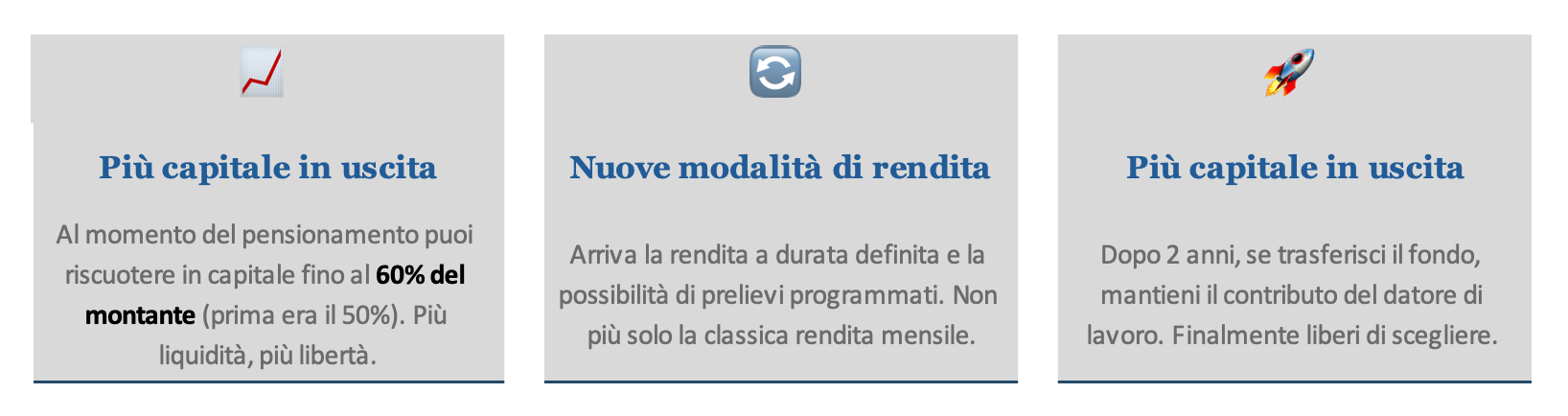

Più libertà quando vai in pensione

Oltre all'adesione automatica, la riforma introduce maggiore flessibilità nel momento in cui si arriva alla pensione.

Viene aumentata la quota del montante accumulato che si può riscuotere in capitale al momento del pensionamento: si sale dal 50% al 60%.

Più liquidità immediata, più libertà di scelta su come usare i tuoi risparmi.

Vengono inoltre introdotte nuove modalità di erogazione della rendita, tra cui la "rendita a durata definita" basata sull'aspettativa di vita e la

possibilità di prelievi programmati.

Non più solo la classica rendita mensile a vita, ma soluzioni più flessibili e adattabili alle diverse esigenze personali.

La portabilità del contributo datoriale: finalmente liberi di scegliere

Questa è una novità che pochi stanno sottolineando abbastanza. Fino ad oggi, chi voleva trasferire la propria posizione a un altro fondo rischiava di perdere

il contributo del datore di lavoro. Una catena invisibile che limitava la libertà di scelta.

Dal 1° luglio 2026, in caso di trasferimento della posizione dopo almeno due anni di partecipazione, il lavoratore mantiene il diritto al contributo del datore

di lavoro anche verso la nuova forma pensionistica scelta.

Più concorrenza tra i fondi, più potere nelle mani del lavoratore. Una battaglia di civiltà che era attesa da anni.

L'adesione automatica non è la soluzione, è solo il punto di partenza

Voglio essere onesto con te, come lo sono sempre con i miei clienti.

L'adesione automatica è una buona notizia perché abbassa le barriere all'ingresso e spinge molte persone a fare qualcosa che avrebbero rimandato all'infinito.

Ma aderire "per inerzia" non è pianificare. È il minimo indispensabile.

Scegliere il fondo giusto, il comparto adatto alla tua età, l'importo corretto in funzione del tuo reddito e degli obiettivi che hai, tutto questo richiede una visione d'insieme che va ben oltre il silenzio-assenso.

La previdenza complementare è uno strumento potente. Come tutti gli strumenti potenti, funziona davvero solo se sai come usarlo.

È il momento di agire. Non domani, adesso

Ogni anno che rimandi è un anno in meno di capitalizzazione, un anno in meno di contributo datoriale, un anno in meno di risparmio fiscale.

La matematica del tempo lavora per te se inizi presto, e contro di te se aspetti.

Il 2026 ti offre un'opportunità concreta: nuove regole, più vantaggi, meno scuse.

Puoi approfittarne davvero solo se capisci cosa stai facendo e perché.