Immobili donati e mutuo: cosa cambia

Donazioni, finalmente le banche possono concedere il mutuo con più tranquillità.

Quante volte hai sentito qualcuno raccontare di una trattativa immobiliare andata in fumo all'ultimo momento? Casa trovata, prezzo concordato, acquirente

entusiasta. E poi: blocco totale. Il motivo? L'immobile era stato ricevuto in donazione.

Per anni, e intendo davvero tanti anni, questa situazione ha paralizzato migliaia di famiglie italiane. Oggi, finalmente, qualcosa è cambiato davvero.

E vale la pena capire cosa, perché riguarda molte più persone di quanto si pensi.

Il problema che nessuno spiegava chiaramente

Partiamo dal principio, senza tecnicismi inutili.

Quando qualcuno riceve una casa in donazione, dal genitore, da uno zio, da un nonno, e poi decide di venderla, entra in gioco una dinamica legale un po' complicata. Gli eredi del donante, quelli che per legge hanno diritto a una quota dell'eredità (figli, coniuge), possono in certi casi contestare quella donazione.

E non solo al donatario, cioè chi ha ricevuto il bene, ma anche al terzo acquirente: la persona che ha comprato in assoluta buona fede.

Le banche, vedendo la propria garanzia a rischio estinzione, chiudevano i rubinetti del credito.

In pratica, se la casa poteva essere "ripresa" dagli eredi, l'ipoteca della banca diventava carta straccia. E gli istituti di credito, giustamente (dal loro punto di vista),

si tutelavano rifiutando il mutuo o chiedendo garanzie supplementari costose e complesse.

Negli ultimi anni, l’unico modo per vendere o finanziare un immobile donato era sottoscrivere polizze assicurative che coprivano proprio il rischio di restituzione.

Tali polizze, oltre a premi spesso elevati, ponevano comunque dei limiti.

Stiamo parlando di un segmento enorme del patrimonio immobiliare italiano, sostanzialmente congelato. Un mercato bloccato non per mancanza di domanda,

ma per un rischio legale che pesava su ogni transazione.

La svolta: Legge 182/2025

A dicembre 2025 è entrata in vigore la Legge 182/2025, contenuta nel DDL Semplificazioni.

Non è una di quelle riforme di facciata, questa cambia davvero le cose sul piano pratico.

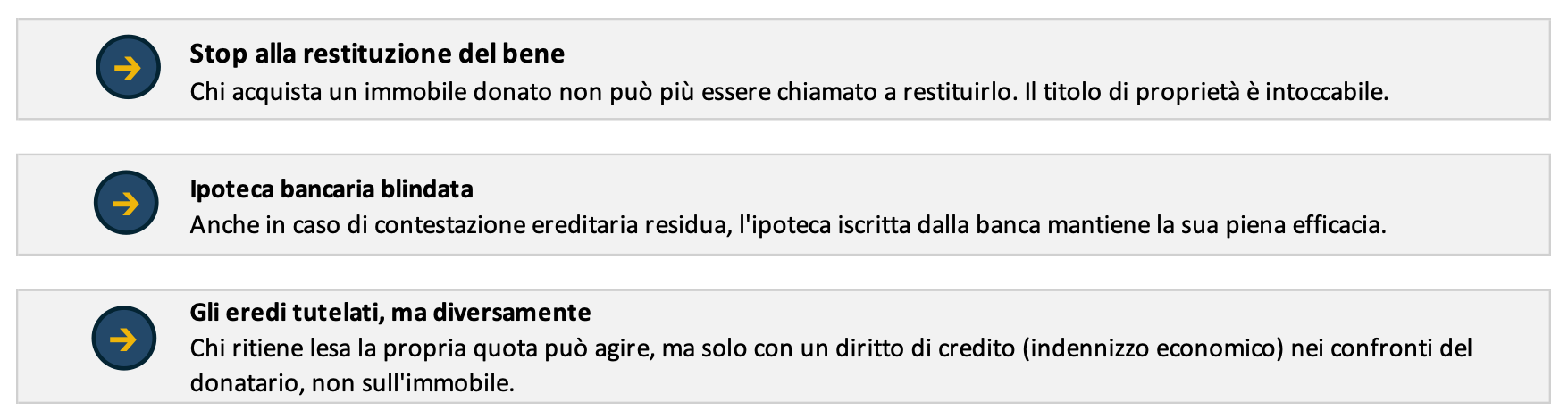

Il punto centrale: la riforma modifica in modo sostanziale gli articoli 561 e 563 del Codice Civile, abolendo di fatto l'azione di restituzione contro i terzi acquirenti

a titolo oneroso.

Tradotto in italiano comune: chi compra una casa proveniente da donazione non rischia più di vedersi sottrarre l'immobile dagli eredi del donante.

Una precisazione.

La nuova disciplina si applica a tutte le successioni aperte dopo il 18 dicembre 2025.

Qui si genera una domanda che mi hanno fatto in tanti negli ultimi mesi: "cosa succede se la donazione è avvenuta prima del 18 dicembre 2025?"

- è possibile proporre l'azione di restituzione degli immobili anche nei confronti degli aventi causa dai donatari, a patto che sia già stata notificata e trascritta la domanda di riduzione

- è possibile proporre l'azione di restituzione se questa è stata notificata e trascritta entro sei mesi dalla data di entrata in vigore della legge n. 182/2025

(scadenza 18 giugno 2026).

- è possibile proporre azione di restituzione a condizione che i legittimari entro sei mesi dall’entrata in vigore della legge analizzata, procedano a

notificare e trascrivere nei confronti del donatario e dei suoi aventi causa un atto stragiudiziale di opposizione alla donazione.

In sintesi:

La tutela degli eredi non viene eliminata, si trasforma da "reale" (diritto sul bene fisico) a "obbligatoria" (diritto di ottenere un valore equivalente in denaro).

Un cambio di prospettiva enorme, che riequilibra il sistema senza azzerare i diritti di nessuno.

L'impatto sui mutui: qui sta la vera novità operativa

Con la legge 182/2025, se anche dovesse verificarsi un'ipotesi residua di contestazione, le ipoteche iscritte mantengono la loro efficacia.

In parole semplici, la garanzia della banca non scompare più. E questo cambia radicalmente la disponibilità degli istituti di credito a finanziare questi acquisti.

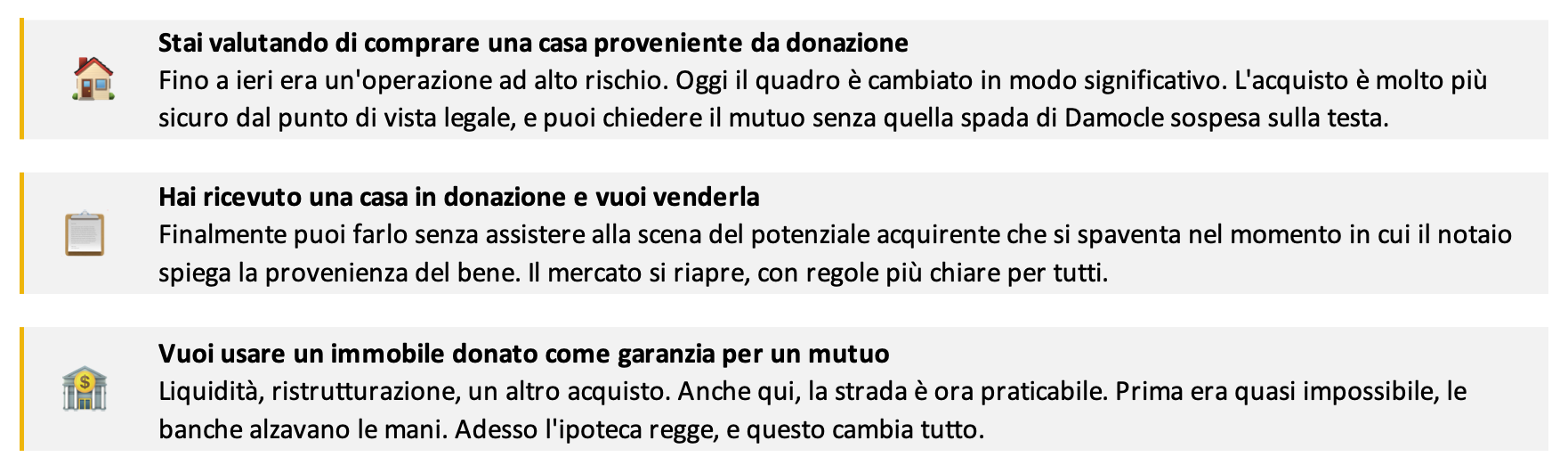

Gli immobili di provenienza donativa diventano pienamente ipotecabili. Le banche possono accettarli come garanzia senza le riserve del passato.

Il mutuo torna ad essere uno strumento accessibile anche in questi casi.

Detto così sembra semplice. E in effetti, nella sostanza, lo è. Il problema è che ci abbiamo messo decenni ad arrivarci.

Cosa cambia concretamente per te

Dipende dalla tua situazione. Facciamo qualche scenario pratico, perché i concetti astratti non aiutano nessuno a prendere decisioni.

Una cosa che mi preme sottolineare

La riforma non è una sanatoria automatica e universale. La legge prevede una disciplina transitoria per le successioni apertesi prima del 18 dicembre 2025.

I dettagli della singola situazione contano ancora moltissimo.

In questo periodo di transizione, alcune banche potrebbero ancora richiedere polizze assicurative o verifiche aggiuntive come prassi interna.

Ogni istituto si adegua con i propri tempi.

Per questo, prima di lanciarsi in trattative o firmare proposte d'acquisto su immobili di questo tipo, ha senso fare una valutazione attenta della singola

situazione. Non esiste la regola universale, esiste la tua situazione specifica, con la sua storia, i suoi soggetti coinvolti, le sue tempistiche.

Il quadro d'insieme: perché questa riforma arriva al momento giusto

Il mercato immobiliare italiano ha bisogno di fluidità.

I tassi stanno scendendo, la domanda di mutui sta tornando a crescere, e molti nuclei familiari stanno rimettendo mano ai propri piani di acquisto o di riorganizzazione del patrimonio.

In questo contesto, sbloccare un segmento che per anni è rimasto paralizzato è una buona notizia, non solo per chi compra o vende, ma per l'intero ecosistema del credito.

Non è una riforma che risolve tutto. Ma è un passo concreto nella direzione giusta.

La mia lettura, da consulente

Ho visto negli anni situazioni paradossali.

Famiglie con un patrimonio immobiliare ricco sulla carta ma di fatto inutilizzabile, perché bloccato dalla provenienza donativa.

Immobili che non si riuscivano a vendere, finanziamenti negati, opportunità perse.

Il problema non era la volontà delle persone, era la norma.

Adesso quella norma è cambiata. E questo apre scenari nuovi, che vale la pena esplorare con calma e con le informazioni giuste.

Se hai un immobile donato in famiglia, o stai valutando di acquistarne uno, questo è il momento di fare chiarezza sulla tua situazione specifica.

Non lasciare che la burocrazia passi davanti alle opportunità.

Per qualsiasi informazione e/o chiarimenti scrivimi